开yun体育网市集以为再次调降存量房贷利率是势必的-开云「中国」Kaiyun·官方网站-登录入口

源流:@证券市集红周刊微博

文丨吴海珊

剪辑丨林伟萍

存量房贷利率下调再一次被拉回到公共视线中。

自2023年以来,存量利率下调一直是被公共以及机构无为说起的话题,“几个月内可能就会靴子落地”,瑞银大中华区金融行业讨论驾驭颜湄之暗意。

存量利率调遣,对于银行来说如“阿喀琉斯之踵”。在贸易银行净息差二季度末也曾达到1.54%的情况下,占到银行贷款余额20%以上存量房贷利率下调80~100个点,或将加重银行功绩压力。

不外,多家机构以为存量房贷利率的下调,或者率会伴跟着入款利率的下调。因而对银行净息差的影响尚需边走边看。

而手脚银行的“优质金钱”,房贷当下仍是各大银行争夺的重心。

房贷占比、金额双降

2024年上半年,个东谈主住房贷款余额陆续了竣工金额以及在贷款中占比下滑的趋势。

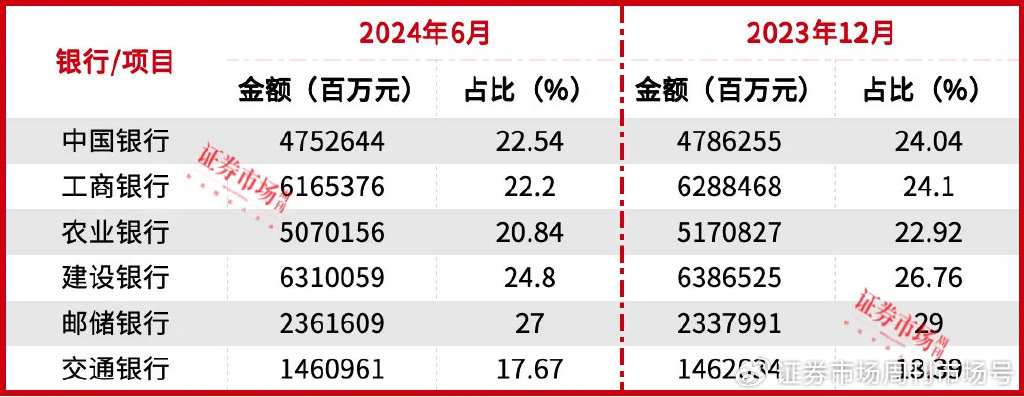

本刊证据wind数据统计,死心2024年上半年,上市贸易银行个东谈主住房贷款余额总额约34.08万亿元。其中六家国有银行的房贷余额所有这个词26.12万亿元,占扫数个东谈主房贷余额的77%。鉴于国有六家银行的个东谈主住房贷款占了上市贸易银行扫数个东谈主住房贷款余额的绝大部分,以下将以六家国有银行的情况为例,一窥个东谈主住房贷款近况。(见表1)

表1 上市银行个东谈主住房贷款同比变化情况一览表(单元:亿元)

数据源流:wind

数据源流:wind2024年以来,银行的个东谈主住房贷款不管是从在扫数贷款的占比照旧从竣工量来讲皆处于下滑情景。

从竣工金额来看,六大国有银行中,除了邮储银行外,其他五家银行的个东谈主住房贷款也出现了一定的收缩。

上半年,邮储银行的个东谈主住房贷款余额2.36万亿元,较2023年年底净增236.18亿元。

设立银行则是扫数上市银行中,个东谈主住房贷款余额最多的银行。死心6月底,设立银行的个东谈主住房贷款余额6.31万亿元,较上年末减少764.66 亿元,降幅1.20%;农业银行2024年半年报娇傲,其个东谈主住房贷款余额从2023年底的5.17万亿元,减少至5.07万亿元;交通银行2024年上半年个东谈主住房贷款余额较上年末减少16.73亿元,降幅0.11%;中国银行的个东谈主住房贷款余额从2023年末的4.79万亿元减少至4.75万亿元。

与此同期,大无数国有行个东谈主住房贷款余额在扫数贷款中的占比也处于下滑情景,2024年上半年六家国有行的个东谈主住房贷款在扫数贷款及垫款余额中的占比平均值为22.5%,低于2023年底24.2%(见表2)。六家国有银行的个东谈主住房贷款占比扫数下滑,无一例外。

尽管如斯,个东谈主住房贷款依然占据着进攻的地位,占比进步扫数贷款总量的20%。

鉴于其体量,房贷利率的任何调遣皆会奏凯影响到银行的收入。存量住房贷款利率一直以来亦然市集存眷银行的重心。

表2 国有行个东谈主住房贷款金额及占比情况

数据源流:银行半年报 本刊剪辑部整理

数据源流:银行半年报 本刊剪辑部整理存量房贷利率调遣影响净息差

上半年,个东谈主住房贷款利率下调就成为影响银行利息收入的进攻要素。

连年来,监管方也曾屡次下调LPR和存量房贷利率,这些下调皆影响着银行的净息差。

交通银行副行长周万阜在2024年半年报功绩会上暗意,交通银行保合手净息差基本沉稳的发奋也面对挑战,2023年存量房贷利率调遣,2024年“5·17”房地产新政以及本年LPR的两次下落等要素将鄙人半年合手续证据。

2023年8月25日,中国东谈主民银行和国度金融监督措置总局发布了《对于裁减存量首套住房贷款利率筹商事项的见告》。

2024年5月17日,中国东谈主民银行、国度金融监督措置总局《对于调遣个东谈主住房贷款最低首付款比例计谋的见告》,对于贷款购买商品住房的住户家庭,首套住房贸易性个东谈主住房贷款最低首付款比例调遣为不低于15%,二套住房贸易性个东谈主住房贷款最低首付款比例调遣为不低于25%。

2024年2月和7月,央行别离下调五年期LPR。

证据国度金融监督措置总局的数据,死心二季度末,国内贸易银行净息差为1.54%,较2023年底的1.69%下滑了15个基点。

现在,市集以为再次调降存量房贷利率是势必的。瑞银大中华区金融行业讨论驾驭颜湄之暗意,裁减存量房贷利率是势在必行,“几个月内可能就会靴子落地”,可是至于调遣的神志和幅度仍不成笃定。但她暗意“现在将存量房贷利率扫数市集化可能并不是最佳的时机。”

9月12日市集出现第三波对于存量房贷利率下调的音问,称最快本月内就会发生第一次调降,波及的房贷达约合35.3万亿元(5万亿好意思元),部分房贷可能立即下调50个基点。

证据国盛证券分析师马婷婷遐想,2023年9月之后存量住房贷款加权平均利率为4.29%,重迭LPR的下调,她瞻望存量按揭贷款的利率水平低于4.2%。但本年7月新披发个东谈主住房贷款利率为3.4%,存量住房贷款利率与新披发之间利差约80基点。

2024年,央行别离在2月和7月所有这个词下调五年期LPR共计35个基点,也将在之后影响房贷利率的再行订价。再行订价后,马婷婷瞻望履行存量住房贷款利率和新披发之间的利差或将小于45个基点。她按照存量房贷利率下调45个基点遐想,以2023年末为基准,上市银行按揭贷款平均占比21%驾御,对净息差的负向影响约6基点,对上市银行净利润增速影响约-5.3pc(完成百分比)。其中,国有大行按揭贷款占比相对更高(占比24%),对息差牵累约7基点,对净利润增速影响约-6.1pc。

可是,与此同期马婷婷和颜湄之皆以为,存量房贷利率的下调会伴跟着欠债端入款利率的下调。马婷婷暗意,讨论到现时上市银行息差压力仍较大,若后续存量按揭利率调降计谋追究落地,瞻望后续也会有欠债端“减负”计谋跟进。

因此,存量房贷利率的下调对银行净息差的影响,仍需证据后续欠债端资本进行侦察。

银行仍忻悦加大住房贷款投放

尽管房贷收益率合手续下滑,但依然是银行争取的标的。

对于存量房贷利率调遣的接洽,起先在于下调存量房贷利率是否能够达到预期拆伙。

对于这一问题的接洽的假定在于,是否缩小或者拉平了存量房贷和新披发房贷利率的利差,会减少提前还贷的趋势。

某城商行业内东谈主士对本刊暗意,提前还贷对银行的个东谈主住房贷款变成了一定的影响。

祥瑞证券袁喆奇也在讨论陈说中指出,上半年金融机构的按揭贷款半年末同比负增2.1%,提前还贷以及地产销售的低迷牵累合座贷款增长。

农业银行在财报中暗意,2024年上半年个东谈主住房贷款投放3096 亿元,但个东谈主住房贷款余额减少了约1000亿元。

对于这一问题,马婷婷在研报中暗意,讨论到连年来国内房地产市集供求关联发生了紧要变化,借债东谈主和银行对于有序调遣优化金钱欠债均有诉求,若再次下调存量房贷利率,或将明显缩小住户利息包袱,改善奢侈者预期,增强奢侈智力和奢侈信心。

裁减存量房贷利率无疑会裁减住户还贷压力。一位房贷总额320万元的住户对本刊暗意,她的房贷利率为4.2%,“我即是阿谁差80基点的东谈主”,淌若裁减至80个基点,她一个月房贷压力瞻望将减少2400元。

上半年以来,银行的个东谈主住房贷款不良率出现了高涨。但总体来看,房贷仍是银行的优质金钱,无数国有行的房贷不良率低于银行总体不良率。

证据各家银行的半年报,2024年上半年工商银行的个东谈主住房贷款不良率从2023年底的0.44%提高至0.6%;农业银行的不良贷款率也从2023年底的0.55%进步至0.58%;交通银行个东谈主住房贷款不良率从2023年底的0.37%提高至2024年上半年的0.48%;设立银行的个东谈主住房贷款不良率从2023年底的0.42%进步至上半年的0.54%;中国银行个东谈主住房典质贷款的不良率从2023年底的0.48%提高至本年6月底的0.55%。

邮储银行是六家国有行中的唯独例外,邮储银行个东谈主住房贷款不良率从2023年底的0.55%裁减至2024年上半年的0.5%。

但无数国有行的房贷不良率低于银行总体不良率。如工商银行2024年上半年个东谈主住房贷款不良贷款率0.6%,全行不良率为1.35%。农业银行上半年个东谈主住房贷款的不良率为0.58%,也大幅低于全行1.32%的不良率。这也恰是银行当下仍更忻悦加大个东谈主住房贷款投放的原因地点。

如建行在半年报中暗意,下半年,零卖信贷攻坚举止,重心是保合手个东谈主住房贷款市集率先地位。中国银行也在半年报中暗意,该行合手续加大房贷投放力度,可比同行市集份额比上年末竣事进步。

(文中说起个股仅作例如分析开yun体育网,不作投资淡薄。)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP